5月经济数据略呈分化态势,新一轮地产政策仍在落地中

5月经济数据略呈分化态势,六大口径数据中,工业增加值、固定资产投资同比低于前值;服务业生产指数、社零、出口同比高于前值;地产销售同比略高于前值。

如果简单模拟月度GDP,则5月为5.0%,高于前值的4.8%,低于一季度的5.3%。同时,由于5月综合物价继续回升,名义增长率应高于4月和一季度。

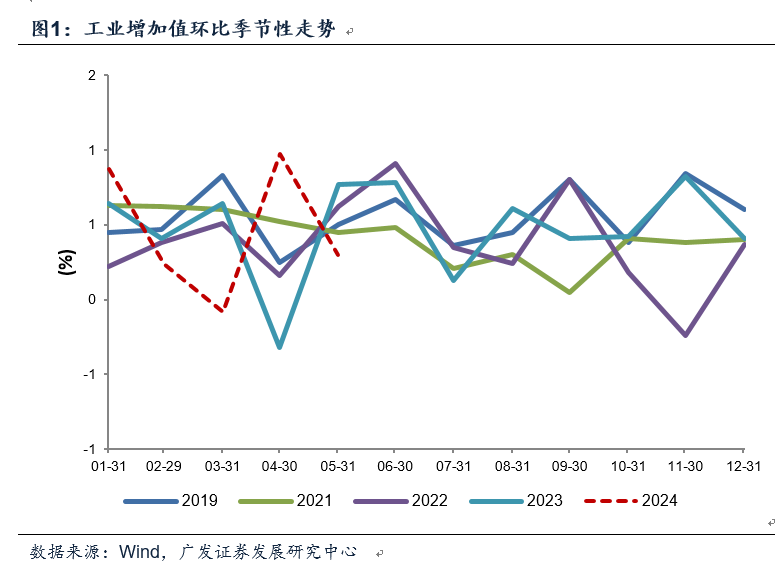

5月工业增加值同比5.6%,这一数字和我们基于高频数据测算的结果一致。从环比来看,今年月度之间波动较大,前5个月环比均值为0.46%,和去年下半年的0.47%大致相当。传统工业品中,水泥为代表的建筑业产品同比深度负增长,发电量增速偏低,有色产量增速较快;新兴产品中,新能源汽车产量同比仍在33.6%的高位;太阳能电池同比14.8%。发电设备去年增速较高(年度28.5%),今年中枢已明显下修,5月同比为4.9%。智能手机产量有所放缓,5月同比4.0%,低于前4个月的14.1%。

工业增加值1~5月的环比季调值分别为0.87%、0.24%、-0.08%、0.97%、0.30%。其中1~2月属于春节分布所带来的环比波动,3月明显偏弱,4月恢复性增长,5月在4月高基数情况下的环比0.30%大致正常。

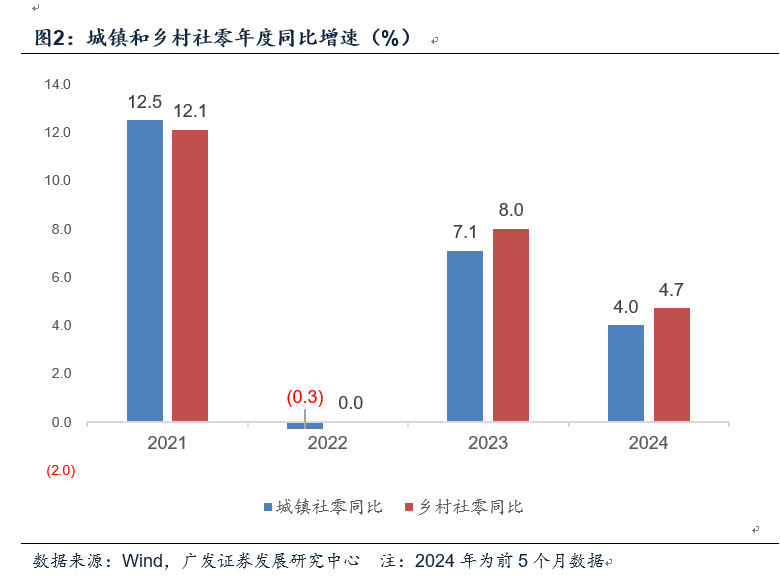

5月社零同比3.7%,环比0.51%,均较4月明显好转。我们理解消费真实的环比波动不一定那么大,月度分布可能和4月工作日较多有关,这导致4月工业偏高、消费偏低,5月正好相反。

今年前5个月消费累计增速为4.1%,中枢仍低。一则包含去年消费修复形成的高基数;二则城镇消费增速明显低于乡村,可能和地产市场调整带来的资产负债表收敛有关。

主要消费品中,5月单月同比较高的是家电、通讯器材、体育娱乐用品、化妆品。其中家电可能包含以旧换新的影响,商务部指出前5个月主要电商平台家电以旧换新销售额同比增长81.8%;体育娱乐用品属于连续第二年高增长;增速较低的主要是汽车、建筑装潢;烟酒类同比略低于前值;餐饮在去年高基数的基础上增速一般。

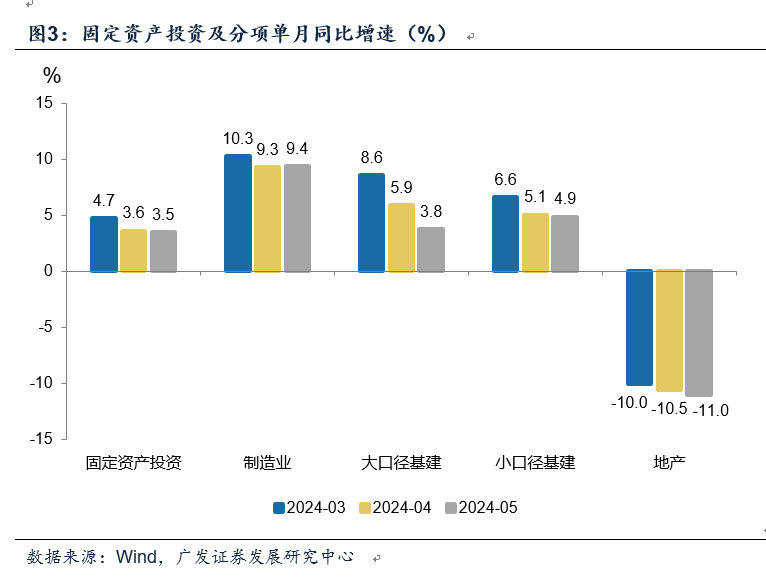

5月固定资产投资同比增长3.5%,低于前值的3.6%;其中制造业投资当月同比9.4%,高于前值的9.3%;大口径基建投资同比3.8%,低于前值的5.9%;地产投资同比-11%,前值-10.5%。

制造业投资的高增长与出口修复、库存周期处于上行期、地方布局新产业积极性较高均有关系;和设备更新的政策也有关,前5个月设备工器具投资增速高达17.5%;基建投资反映的是前期偏低的开工,从财政节奏加快到基建投资完成额回升存在一定时滞,5月中长期贷款亦预示了这一点;地产投资低位徘徊的状况尚未有变化,仍待政策继续叠加。

整体来看,拖累固定资产投资的主要是地产投资。统计局指出,扣除房地产开发投资,1~5月全国固定资产投资增长8.6%。

基建投资月度有波动,前5个月累计同比为6.7%。但从石油沥青开工率、水泥产量等数据看,基建实物工作量有待继续改善。我们理解一季度较高的基建投资完成额增速(同比8.8%)可能更多体现的是资金下发、设备购置等环节的影响,实物工作量略有滞后。

制造业投资前5个月累计同比为9.6%,其中包含补库存的影响(2023年12月~2024年4月库存连续上行)、出口修复的影响(前5个月出口交货值同比3.0%,去年全年-3.9%)、新产业投资的影响(前5个月高技术制造业投资同比10.4%),以及设备更新的影响(前5个月设备工器具投资同比17.5%)。

地产数据低位徘徊。其中销售增速略高于前值,投资增速略低于前值。统计局公布的70个大中城市新建商品住宅价格指数5月环比、同比降幅均较前值有所扩大,价格下行背景下销售投资均很难实质性好转。这意味着加大力度推动库存去化具有必要性和紧迫性。6月7日 的国常会亦强调“要充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施”。

5月经济数据仍相对平稳,其中也有一些结构性亮点。对于权益市场来说,可能存在的担忧之一是地产数据仍在低位;二是经济数据环比尚可的背景下,逆周期政策是否会空间不足。

和权益资产相似,生意社BPI(包含八大行业最具代表性的100种基础原材料)在3月底至5月中旬经历一轮上行脉冲,5月下旬以来处于徘徊态势之下,显示对内需定价商品来说,亦需要边际上的定价力量。

后续值得期待的线索有三:一是货币政策仍有空间,比如降准和通过自律机制降低存款负债成本等;二是6月以来, 新增专项债发行有提速迹象,地方披露的新增专项债计划发行规模较大,超长期国债亦密集发行;三是新一轮地产政策仍在落地过程中。

其中第三点尤为关键,地产政策效果的呈现一则决定着地产周期的中期见底预期,二则决定着M1周期底部,三则影响工业补库周期斜率,并实质性影响PPI的环比斜率。

(作者系广发证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

郭磊